一、降佣政策的“象征意义”与现实落差

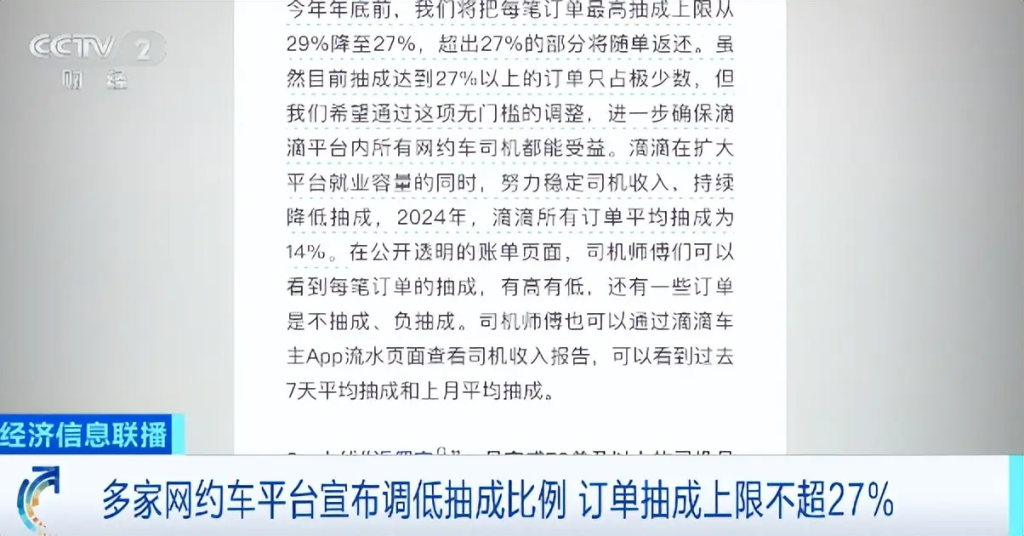

2025年8月,滴滴、曹操出行等平台相继宣布将最高抽成比例下调2%左右,表面看是响应政策号召的“让利”行为。然而,司机群体并未如预期般欢呼雀跃。据《2024年全国网约车市场年报》,司机小时收入同比下降12.9%至27元,降佣对实际收入的提升微乎其微——北京某司机测算,月流水1万元仅多出200元,却被油费、堵车等成本抵消。

算法黑箱与成本转嫁加剧了司机的无奈。抽成规则复杂(包含基础费、里程费、补贴等),且多数订单实际抽成已低于上限(约20%),降佣仅触及少数高抽成订单。更隐蔽的是,平台可能通过减少补贴、提高罚款或依赖聚合平台二次抽佣(叠加后仍超30%),将成本压力反向传导至司机。乘客端同样未受益,多地叫停“一口价”后,打车费用上涨,服务质量却因司机拒开空调、加收高速费等矛盾行为下滑。

二、内卷根源:恶性循环的“三座大山”

降佣未能触及行业深层矛盾,运力过剩、平台亏损与低价竞争构成闭环式困局。

- 市场饱和:4年间司机数量暴涨2.6倍,日均接单量从23单锐减至10单,800万司机争夺4600万订单的“僧多粥少”局面直接压薄个体收益。

- 平台盈利困境:曹操出行累计亏损超130亿元,如祺出行亏损25.69亿元,二线平台为生存依附聚合平台,支付10%-25%佣金(曹操出行2024年聚合佣金占比达85.6%),进一步挤压利润空间。

- 低价漩涡:聚合平台流量分配机制优先低价订单,倒逼网约车企业推出“特惠单”(利润仅6元/20分钟),司机被迫“用时间换钱”。政策虽叫停强制低价,但供需失衡下隐性低价竞争仍存。

三、破局路径:从“让利”到生态重构

短期政策干预与长期商业模式革新需双管齐下:

- 监管深化:《互联网平台价格行为规则》明确禁止强制低价销售,多地约谈平台要求抽成透明化(如云南昭通要求抽成≤24%),但需细化“成本认定”“优势地位界定”等执行标准。

- 差异化竞争:头部平台已探索服务升级——曹操出行推出“翻译专车”“好空气3.0”,滴滴通过酒店、餐饮会员权益绑定高端用户,以非价格因素提升客单价。

- 技术驱动效率:自动驾驶(滴滴、T3布局Robotaxi)、低轨卫星通信(曹操出行)等投入,有望降低人力与运营成本。

- 生态协同:滴滴海外“出行+外卖”模式(墨西哥市占率56%)、京东物流开放仓库降本60%等案例显示,跨行业资源整合可开辟新增长极。

降佣仅是起点,健康生态需多方重构

网约车行业的“无人受益”困境,本质是粗放增长模式与民生属性间的矛盾。抽成下调虽未能立竿见影,却是打破“低价-亏损-压榨”循环的必要一步。未来,唯有通过政策规范市场秩序、平台转向服务与技术竞争、司机权益机制完善的三维变革,才能实现用户、司机与平台的真正共赢。正如业内人士所言:“司机的好日子不会来自单向让利,而是行业整体健康的自然结果。”

发表回复