一、咖啡赛道内卷下的“第二曲线”探索

近年来,中国咖啡市场竞争已进入白热化阶段。一方面,瑞幸、库迪等品牌通过低价策略迅速扩张;另一方面,精品咖啡品牌如Seesaw、皮爷咖啡等面临增长瓶颈,甚至出现门店收缩现象。M Stand作为人均消费32元的中高端品牌,2024年新开门店仅89家,2025年前三季度更是放缓至36家,远低于2023年的250家。这种背景下,M Stand通过收购西餐品牌RAC BAR、开设概念集合店Masion等动作,试图跳出同质化竞争,构建“咖啡+”的多元生态。

其战略核心是品牌差异化。M Stand的slogan“More Than Coffee”早已预示了这一方向——从单一的咖啡售卖转向覆盖用户全生活场景的“生活方式品牌”。例如,Masion概念店不仅提供汉堡、炸鸡等餐食(单价28-48元),还推出牛仔服饰、宠物装备等周边产品,并通过套餐捆绑销售(128-298元含咖啡)。这种模式与无印良品的“杂货铺”逻辑相似,旨在通过高频生活场景绑定低频咖啡消费,强化品牌渗透。

二、收购RAC BAR:网红流量与多品牌协同的野心

收购RAC BAR是M Stand布局餐饮领域的关键一步。RAC BAR作为上海安福路的网红品牌,主打“早午餐+日咖夜酒”模式,客单价日间110元、夜间200-300元。其与M Stand的协同性体现在三方面:

- 地理互补:RAC安福路店与Masion概念店相距仅800米,形成区域消费闭环;

- 场景延伸:RAC的全时段运营(餐饮+酒饮)弥补了M Stand的时段空白;

- 品牌溢价:RAC的社交属性与M Stand的潮流定位契合,可共同提升客群黏性。

不过,业内对此次收购存疑。有分析指出,若仅为拓展餐食,自建团队成本更低;而RAC的供应链和管理复杂度可能成为M Stand的负担。更可能的动机是资本联动——双方股东或存在交集,或借助RAC的网红效应加速品牌破圈。

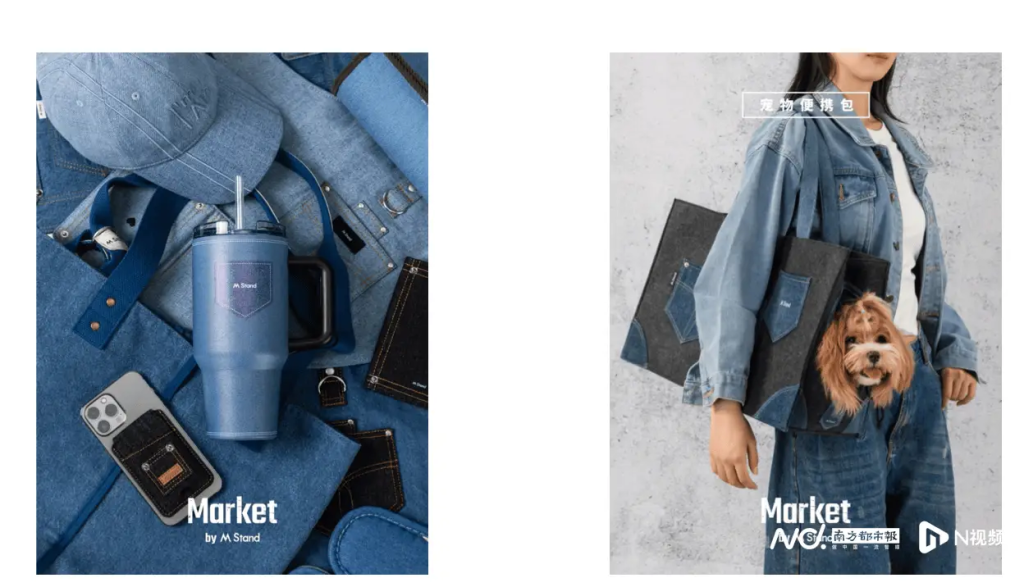

三、周边产品:从“咖啡媒介”到“潮流符号”的进化

M Stand的周边战略堪称激进。2024年推出63款周边,涵盖居家、办公、出行三大场景,如护手霜、饭盒、斜挎包等。其逻辑是通过高频日用品强化品牌存在感,例如牛仔系列周边以“丹宁美学”传递复古潮流态度。这种策略的深层目的是避开价格战——当咖啡品质难以直观差异化时,周边产品成为塑造品牌价值的杠杆。

然而,风险亦不容忽视。周边产品的研发和库存压力可能稀释主业资源,且咖啡品牌跨界生活方式尚无成功先例。正如分析师林岳所言,若缺乏独特体验,容易陷入“四不像”困境。

四、海外扩张与第三空间的重构

国内增长受限下,M Stand将目光投向海外。2025年7月,其京都首店开业,主打“咖啡+限定周边”模式(如京都风包袋、冰箱贴)。海外布局不仅测试全球化能力,更借助文化输出反哺品牌调性。与此同时,M Stand通过“日咖夜酒”和复合空间(如Masion的工业风设计)重构“第三空间”,但挑战在于——年轻消费者对传统社交场景的兴趣正在淡化。

五、启示与挑战:咖啡品牌的边界在哪里?

M Stand的探索揭示了咖啡行业的集体焦虑:当产品同质化与价格战成为常态,品牌必须寻找新叙事。其尝试虽大胆,但需解决三大矛盾:

- 品类与专注度:多元业务可能分散核心竞争力;

- 供应链复杂度:餐饮、零售、咖啡的供应链协同难度高;

- 用户认知:消费者是否愿意为“咖啡品牌的生活方式”溢价买单?

正如餐宝典研究院院长汪洪栋所言:“中高端咖啡品牌的规模天花板明显,跨界是必然选择,但成功需要时间验证。” M Stand的突围之路,或许正是中国咖啡行业从“产品竞争”迈向“生态竞争”的缩影。

发表回复