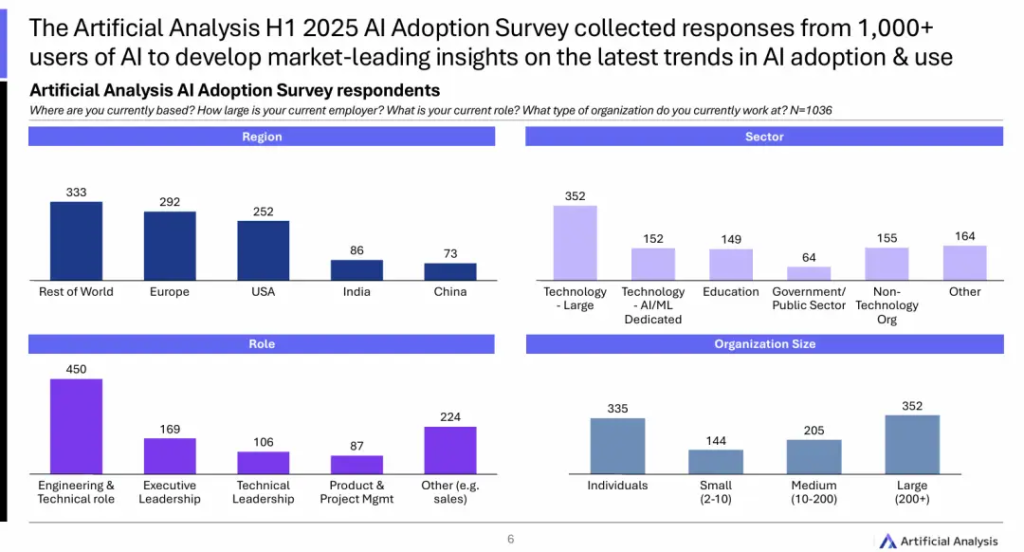

2025年的夏天,当全球科技圈还在为GPT-5的参数规模争论不休时,一份来自Artificial Analysis的《2025全球大模型应用第一季度报告》悄然揭开了更真实的市场面:大模型早已不是技术极客的玩具,而是正在重塑企业生产链的「基础设施」。横跨欧美亚的千家企业调研数据显示,这场由生成式AI掀起的技术革命,正以比预期更快的速度从「概念验证」迈向「规模化落地」,而市场的残酷与机遇,也在这场混战中逐渐清晰。

45%企业「真金白银」投入生产:大模型从「试验田」到「主战场」

报告最核心的结论之一,是45%的企业已将大模型部署到实际生产环境中。这个数字背后,是企业对AI价值的深度认可——过去两年间,大模型不再是「锦上添花」的创新项目,而是开始直接参与业务流程、影响商业结果。

从应用场景看,工程研发(66%企业计划重点投入)、客户支持(37%)和营销(33%)构成了当前大模型的三大「主阵地」。这一分布颇具深意:工程研发的高占比(超六成企业关注),指向大模型对技术密集型行业的颠覆性改造——从代码生成、算法优化到测试验证,AI正在成为工程师的「第二大脑」;而客户支持与营销的活跃,则体现了大模型在「用户触达」环节的效率革命:智能客服的响应速度提升70%、个性化营销内容的生成成本下降50%,这些具体指标让企业看到了真金白银的回报。

但硬币的另一面是,仍有23%的企业停留在「原型构建」阶段,27%主要用于「搜索信息」。这说明大模型的「生产成熟度」仍不均衡——尽管头部企业已跑通商业化路径,但更多企业仍在探索如何将AI能力与自身业务深度绑定。正如一位参与调研的制造业IT负责人所言:「我们能用人AI生成设备故障预测模型,但要让产线工人真正信任并使用它,还需要解决可解释性和稳定性问题。」

用户付费分化:从「白嫖」到「全栈定制」,需求分层下的生态博弈

企业如何为大模型买单?报告给出的付费图谱显示,市场已形成清晰的需求分层:32%选择「定制化开发」,27%依赖「API调用标准服务」,25%采取「混合模式」(既自研又外采),仅16%是「纯白嫖」。这种分层背后,是企业对「AI价值密度」的不同判断——头部企业愿意为专属模型投入(定制化开发平均成本超百万美元),以构建技术壁垒;中小企业则更倾向「即用即付」的轻量化模式,降低试错成本。

值得注意的是,「混合模式」的崛起(占比25%)揭示了企业的「风险对冲」策略:既不想完全依赖单一厂商的技术框架,又希望通过外采快速补齐能力短板。这种策略直接推动了大模型市场的「多极竞争」——用户不再「从一而终」,而是像「选外卖平台」一样「货比三家」。报告显示,当前企业平均同时使用4.7家不同的大模型,这一数字较2024年(3.2家)显著增长,意味着「品牌忠诚度」正在瓦解,用户正用脚投票。

「过去我们只用OpenAI,但现在会同时测试Gemini的客户支持模块、Claude的代码生成能力,甚至国产模型的多语言翻译效果。」某跨国电商企业的技术总监在访谈中坦言,「每家模型都有短板:OpenAI的逻辑推理强但成本高,Gemini的多模态处理更灵活但响应慢,我们需要根据具体场景动态切换。」这种「多模型混用」的模式,正在倒逼大模型厂商加速优化垂直场景能力,同时也让市场竞争从「通用能力比拼」转向「细分场景深耕」。

挑战与破局:可靠性、成本、智能水平成「三大拦路虎」

尽管大模型已进入生产现实,但报告揭示的「落地痛点」同样尖锐。55%的受访者将「知识水平不足」列为首要挑战——大模型仍频繁出现「事实性错误」或「过时信息」,这在医疗、法律等对准确性要求极高的领域几乎是「致命伤」;49%的企业提到「人工智障时刻」(如逻辑混乱、答非所问),38%则被「高昂成本」困扰(单轮对话成本从2023年的0.001美元涨至2025年的0.003美元)。此外,与现有系统的集成难度(32%)、响应速度(28%)、监管合规(25%)也被列为关键障碍。

这些挑战的本质,是大模型「能力边界」与「企业需求」之间的错位。例如,某金融科技公司的技术负责人提到:「我们需要模型能精准理解金融合同中的『交叉违约条款』,但现有模型经常漏判隐含条件,导致风控系统误报率上升15%。」这迫使企业不得不投入额外资源进行「人工校准」,反而增加了综合成本。

不过,挑战中也孕育着机会。报告指出,2025年Q1,专注于「垂直领域微调」的初创企业融资额同比增长200%,「可解释性增强」「鲁棒性优化」成为技术团队的核心攻关方向。可以预见,随着大模型与知识图谱、规则引擎等技术的融合加深,「可靠、可控、可成本」的AI解决方案或将成为下一阶段竞争的关键。

市场格局:OpenAI守擂,谷歌突围,中国模型「谨慎出海」

在全球大模型的「牌桌」上,竞争格局正呈现「一超多强+新势力崛起」的特征。OpenAI凭借先发优势和生态壁垒(如GPT Store的开发者社区)保持领先,但谷歌的Gemini进步迅猛——2024年Q1还落后OpenAI 12个百分点的用户偏好度,2025年Q1已缩小至5个百分点;Claude和Llama则因「场景适配性不足」略显颓势。

更值得关注的是新玩家的入场:xAI的Grok凭借「实时信息整合」能力在北美市场快速渗透,阿里的Qwen则通过「多语言低代码」策略在东南亚市场打开局面。但中国模型的全球化之路并非坦途——55%的受访者表示「接受中国产大模型」,但前提是「部署在中国之外的基础设施」。这一比例在欧美市场高达68%,意味着国产大模型若想突破「数据安全」的隐性壁垒,必须借助第三方国家或地区的合规通道(如Manus等出海服务商)。

硬件层面,英伟达以78%的训练硬件使用率稳坐「算力霸主」,其CUDA生态的不可替代性仍是最大护城河;谷歌TPU(12%)和AMD(7%)虽份额有限,但凭借「专用芯片+开源框架」的组合,在特定场景(如大模型推理)中展现出性价比优势。值得注意的是,国产算力芯片的使用率不足1%,反映出全球AI算力生态的「马太效应」仍在加剧。

大模型的「战国时代」,谁能在「实用主义」中突围?

2025年的大模型市场,已从「技术信仰」转向「实用主义」。当企业用「4.7个模型」构建起灵活的技术组合,当用户用「成本-效果」的天平丈量每家厂商的价值,这场竞争的核心已不再是「参数规模」或「论文数量」,而是「能否解决真实业务问题」。

对于从业者而言,这意味着三个关键命题:第一,如何在垂直场景中打造「不可替代性」(如医疗领域的精准诊断、制造业的工艺优化);第二,如何平衡「通用能力」与「成本控制」(让AI从「贵族工具」变为「大众刚需」);第三,如何在全球化布局中突破「合规与信任」的壁垒(尤其是中国模型的出海路径)。

正如报告最后总结的:「大模型的红海混战远未结束,但真正的赢家,一定是那些能让企业『用得爽、用得起、用得久』的玩家。」当「忠诚度」瓦解、「多模型混用」成为常态,这场由技术驱动的商业变革,终将回归最朴素的商业逻辑——为用户创造不可替代的价值。

发表回复