在2025年中国智能手机市场的激烈竞争中,一个显著变化正在发生——长期由小米主导的4000-5000元价格区间已被vivo成功超越。这一市场变动不仅反映了各品牌产品策略的成功与否,更预示着中国智能手机行业格局的深刻变革。本文将全面分析vivo在4-5K市场的崛起路径、关键驱动因素,以及对行业未来的深远影响。

市场格局剧变:vivo的强势登顶

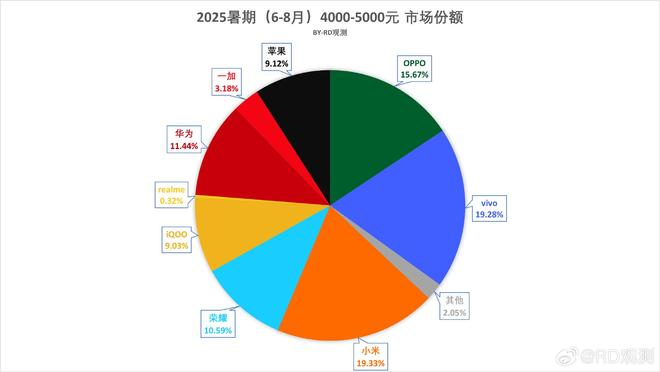

2025年暑期(6-8月)的中国智能手机市场数据显示,在4000-5000元这一关键价格区间,vivo以28.31%的市场份额超越小米(19.33%),成为该细分市场的新王者。这一变化并非偶然,而是vivo持续发力的结果。早在2025年4-5月,vivo就已在W17周至W21周期间以28.5%的市场份额位居第一,其中vivo主品牌占20.37%,子品牌iQOO贡献5.13%。而到了第二季度整体统计中,vivo在4-5K市场的份额达到26.57%,较第一季度增长近8个百分点,成为增幅最大的品牌。

对比数据显示,vivo的领先优势相当明显:即使不考虑iQOO子品牌的贡献,单vivo主品牌19.28%的份额也能与小米19.33%几乎持平。这种”双品牌协同效应”是vivo成功的关键——主品牌与子品牌在不同细分市场形成互补,共同构建起强大的产品矩阵。

市场排名变化也反映了行业竞争的激烈程度:

- vivo:28.31%(含iQOO 9.03%)

- 小米:19.33%

- OPPO:18.85%(含一加3.18%)

- 华为:11.44%

- 荣耀:10.59%

- 苹果:9.12%

产品力突破:vivo成功的内在逻辑

vivo能够在4-5K市场实现超越,产品升级策略功不可没。vivo X200s作为该价格区间的旗舰机型,凭借显著的硬件升级和更具竞争力的定价,成为”目前最畅销的机型”。行业数据显示,X200s相比前代产品X200销量提升明显,生命周期销量有望突破200万台。这种”加量反降价”的策略——在提升配置的同时适当下调价格,极大增强了产品的市场吸引力。

子品牌iQOO的表现同样亮眼。iQOO 13在暑期销量突破150万台,成为所有子品牌中表现最好的机型,为vivo在4-5K市场贡献了9.03%的份额。iQOO系列凭借电竞级性能和性价比优势,成功吸引了年轻消费群体,与主品牌形成差异化互补。

值得注意的是,vivo的成功并非局限于单一价格区间。数据显示,vivo在1000-2000元、2000-3000元和4000-5000元三个关键价位段均为市场份额第一的品牌。这种全价位段均衡发展的战略,使vivo能够最大化覆盖不同消费能力的用户群体,构建起强大的品牌护城河。

小米的坚守与挑战

尽管被vivo超越,小米在4-5K市场的表现依然可圈可点。2025年第一季度,小米曾以24.42%的份额位居该价格区间第一,主要得益于小米15系列的热销。即使在竞争对手新机首销的4-5月,小米仍能保持21.7%的市场份额,位居第二。这证明小米15系列的产品力与用户认可度依然强劲,”依然是4000-5000元价格区间国内用户的首选”之一。

然而,小米面临的挑战也不容忽视。从第一季度到第二季度,小米在4-5K市场的份额增长仅为0.26%,远低于vivo的8.11%增幅。这种增长乏力可能源于两方面:一是产品创新节奏被竞争对手赶超;二是线下渠道布局仍存在短板。相比之下,vivo凭借长期积累的线下渠道优势,能够更有效地触达各层级市场消费者。

行业格局分析:高端市场的分化与机遇

中国智能手机高端市场呈现出明显的分层竞争格局:

- 6000元以上:苹果绝对主导,份额超70%,华为位居第二

- 5000-6000元:华为领先,苹果第二,小米第三

- 4000-5000元:vivo和小米领跑,前两名合计占比超50%

这种分层格局反映出一个关键事实:国产高端突破仍集中于4-5K区间。在5000元以上的真正高端市场,苹果和华为共占据82%的份额(苹果43%,华为38%),其他国产品牌的存在感依然较弱。vivo、小米等品牌在4-5K市场的成功,为未来向更高价位段渗透奠定了基础。

华为的回归是2025年市场的重要变量。尽管在4-5K区间份额不高(11.44%),但华为在5000元以上市场增长迅猛,第一季度大涨69%,与苹果的差距缩小至5个百分点。Mate70系列、Pura70系列及折叠屏产品的强势表现,使华为成为高端市场最具挑战力的品牌。

vivo领跑的市场启示

vivo在4-5K市场的成功为行业提供了宝贵启示:

1. 双品牌协同战略的价值 vivo主品牌与iQOO子品牌形成了明确分工:主品牌注重影像与设计,子品牌专注性能与电竞。这种差异化定位使vivo能够覆盖更广泛的用户群体,iQOO在4-5K市场贡献近1/3的销量,成为不可或缺的增长引擎。

2. 产品迭代节奏的重要性 vivo X200s通过”大升级+小降价”的策略成功打动消费者。这表明在成熟市场,用户对产品升级的敏感度高于价格微调,有价值的创新永远是最核心的竞争力。

3. 全渠道布局的竞争优势 vivo在暑期2000-3000元市场的领先(23.75%份额)很大程度上得益于”强大的线下优势”。线下渠道在消费者体验、服务触达方面具有不可替代的价值,特别是在中低端市场。

4. 均衡产品矩阵的抗风险能力 vivo在1000-2000元、2000-3000元和4000-5000元三个价位段均为第一,这种不依赖单一价格区间的均衡发展模式,使vivo能够更好抵御市场波动风险。

未来趋势展望

基于当前市场数据,中国智能手机行业可能呈现以下发展趋势:

高端化进程加速 尽管苹果华为垄断5000元以上市场,但vivo、小米在4-5K区间的突破表明国产品牌高端化能力正在提升。随着技术积累和品牌建设深入,未来国产高端有望向更高价位段渗透。

折叠屏成为新战场 华为已在国内折叠屏市场占据76%的份额,但其他品牌势必加大投入。折叠屏作为高端市场差异化产品,将成为各品牌技术实力的重要展示窗口。

子品牌战略深化 iQOO对vivo的成功助力证明,精准细分定位的子品牌能够有效拓展用户边界。未来各品牌可能会进一步明确主品牌与子品牌的差异化定位,构建更完善的产品矩阵。

线下渠道价值重估 vivo、OPPO在中低端市场的优势部分源于线下渠道布局。在线上流量成本攀升的背景下,线下渠道的体验与服务价值将重新获得重视。

vivo在4000-5000元市场的登顶,标志着中国智能手机行业进入新竞争阶段。这一变化绝非偶然,而是产品力、渠道布局、品牌战略综合作用的结果。在苹果华为垄断真正高端市场的情况下,4-5K价格区间成为国产品牌展示实力的关键战场。

未来竞争将更加多维:产品创新是基础,渠道布局是保障,品牌建设是支撑,生态构建则是终极目标。vivo的阶段性成功为行业提供了有益参考,但市场格局远未定型。随着华为产能恢复、小米加速创新、OPPO调整战略,中国智能手机市场的高端之争必将更加精彩。对于消费者而言,这种良性竞争带来的将是更优质的产品选择和更实惠的购买价格,而这正是市场发展的最理想状态。

发表回复