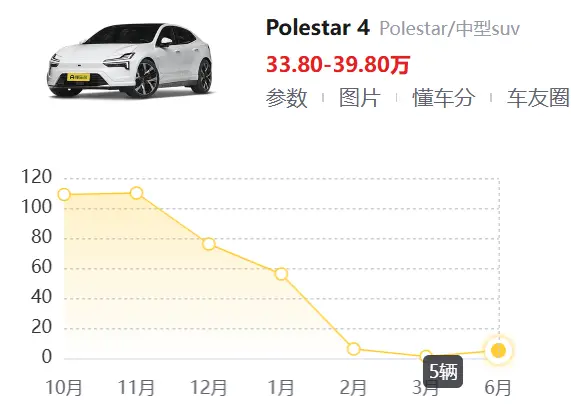

“极星要退出中国市场了?”最近半年,这样的传闻在汽车圈反复发酵。尽管官方紧急辟谣称”仍会继续在国内销售,第四季度完成模式转型”,但翻开上半年的销量成绩单——6个月仅售出69辆,其中50余辆集中在1月,4月、5月甚至查不到公开销量数据——这场”退出风波”早已不是空穴来风。

全球热卖与本土遇冷的魔幻割裂

极星的”双面人生”在销量数据上展现得淋漓尽致。今年上半年,其全球销量达3.03万辆,同比暴涨51%,在欧洲、北美市场一路高歌;反观中国市场,这个被车企视为”必争之地”的战场,极星却交出了半年69辆的答卷。69与3万的对比,像一面棱镜,折射出新能源汽车市场的残酷法则:适合全球市场的未必适配中国,当品牌基因与本土需求错位,再精致的包装也难掩水土不服。

定位迷途:从”性能豪华”到”四不像”的错位之困

极星的诞生本带着鲜明的北欧标签。2017年由吉利与沃尔沃联合孵化,其前身是瑞典传奇赛车队Polestar,早期以改装沃尔沃高性能车型闻名,与奔驰AMG、宝马M Power同属”性能御用改装”序列。这种基因深刻影响了极星的产品逻辑——首款车型极星1定位双门GT跑车,碳纤维车身、22段可调悬架、600马力插混系统,145万元的定价与限量500台的策略,摆明了要树高端人设。

但真正打开市场的极星2,却暴露了品牌定位的矛盾。作为品牌首款量产车,极星2起售价压至29.8万元,试图用”运动豪华”衔接主流市场。然而,其基于沃尔沃CMA平台打造的油改电身份,从一开始就埋下硬伤:71度电池仅实现NEDC 450km续航,而同期特斯拉Model 3用52度电池就能跑445km;更致命的是,国内新能源市场已进入”原生纯电”竞争阶段,油改电车型在空间、能耗上的天然劣势,让极星2刚上市就陷入”性价比不高、豪华感不足”的双重质疑。2020年,极星2上险量仅342辆,成了高端纯电市场的”炮灰”。

后续推出的极星3、极星4,虽转向纯电平台,却仍未找准节奏。极星3瞄准百万级豪车市场,却在定价上”反向操作”——国内售价比欧洲还高,加上”国内生产”的身份与”进口豪华”的预期严重割裂,至今未正式入华;极星4虽基于吉利SEA浩瀚平台打造,无后窗设计、赛道级底盘等卖点亮眼,却撞上了”兄弟相煎”的困局:同集团的极氪001、百度合作的极越01同样基于SEA平台,前者以”猎装轿跑”精准切入市场,后者靠”智能驾驶”快速圈粉。极星4起售价34.98万元,比极氪001贵近5万,配置、空间却无明显优势,降价至30万内后销量仍难突破。

认知断层:从”无名之辈”到”错位营销”的信任危机

除了产品策略,极星在中国市场的”存在感缺失”同样致命。作为沃尔沃旗下的高端品牌,沃尔沃在华尚处二线豪华阵营,极星的”小众豪华”定位本就难以破圈。更糟糕的是,其”欧洲设计、全球研发”的模式,导致品牌传播与中国消费者需求严重脱节——设计团队沉迷北欧极简风格,却忽视了国内用户对”科技感””辨识度”的偏好;营销重心放在海外赛道测试、设计奖项,国内消费者却连”极星”品牌都没听说过。

这种认知断层在终端市场表现得尤为明显。某汽车媒体编辑分享过一个真实案例:团队团建跑山时,偶遇一位极星2车主,车友指着车辆问:”这是小鹏新出的轿跑?”类似的场景并不少见——当蔚来、理想、极氪等品牌通过用户社区、线下活动高频触达消费者时,极星的中国区团队却因频繁换帅(8年7任CEO)陷入战略摇摆。上一任CEO沈子瑜试图复制蔚来”手机+车机”生态,推出换壳魅族21 Pro的”Polestar Phone”,售价反比魅族贵1500元,最终沦为”高价电子垃圾”,进一步消耗了品牌信任。

海外突围:沃尔沃背书与市场红利的双重加持

有趣的是,极星在海外市场的顺风顺水,恰好反衬出其在中国市场的”水土不服”。在欧美,沃尔沃本身就是”安全豪华”的代名词,极星只需强调”沃尔沃御用高性能品牌”,就能快速建立认知;当地新能源市场远未饱和,除特斯拉外缺乏强有力的竞品,极星的原生纯电平台、赛道级底盘等技术优势得以凸显。更关键的是,近两年海外市场的”反特斯拉情绪”持续升温——从马斯克频繁发表争议言论,到特斯拉品控问题频发,许多用户开始寻找”替代选项”。极星高管透露,2023年一季度极星3在美国的销量中,近半数来自特斯拉老用户;油管科技博主Carwow的评测标题直白点题:”极星2在哪方面击败了Model 3?”

这种市场红利下,极星的全球布局正在加速调整:极星3去年已在美国投产,极星4生产从中国转至韩国以规避关税,欧洲工厂也将承接新车型。这种”欧洲设计+中国技术+全球制造”的模式,或许正是其破局关键——保留北欧设计的调性,依托吉利的电动化技术,避开国内”卷到极致”的市场竞争,在海外市场寻找第二增长曲线。

不适合的市场,退出未必是坏事

从2017年高调入华到如今”半年69辆”的尴尬,极星的中国故事折射出一个残酷真相:新能源汽车市场的竞争,早已从”产品力”单一维度升级为”品牌认知、用户需求、供应链适配”的综合较量。 极星的北欧豪华基因、赛道级性能优势,在注重”科技平权””用户共创”的中国市场难以落地;其对”高端定位”的执念,反而让其在中低端市场陷入”性价比不高、豪华感不足”的夹缝。

当极星宣布”转型模式”时,或许该意识到:中国市场容得下特斯拉、比亚迪,也能培育蔚来、理想,但未必需要一个”在全球成功却在本土迷失”的北欧品牌。对极星而言,及时调整战略重心,深耕海外市场,或许比”死磕”中国市场更有意义——毕竟,不是所有品牌都能在中国市场”逆天改命”,认清自己的位置,比盲目坚持更需要勇气。

发表回复