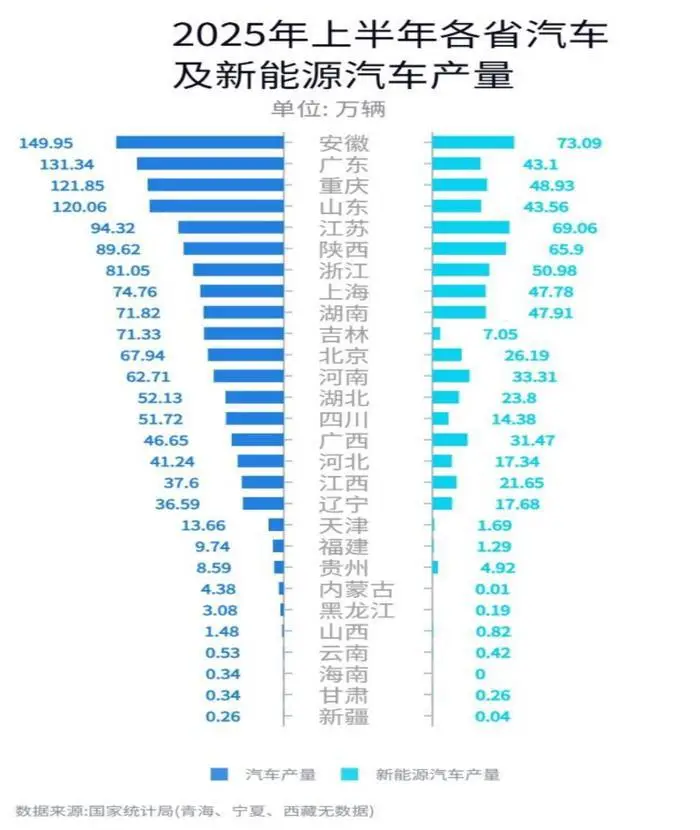

2025年上半年的中国汽车产业交出了一份亮眼答卷——全国汽车产量与销量双双突破1500万辆,同比增幅超10%。在这份增长背后,一场悄然进行的产业格局洗牌引发广泛关注:连续8年稳坐”中国汽车第一大省”宝座的广东省,上半年产量仅131万辆;而中部省份安徽以149.94万辆的成绩强势反超,首次登顶。

统计规则调整背后的产业逻辑

这场”易主”并非偶然。首先要明确的是,此次排名变动与统计口径调整密切相关。过去我国汽车产量统计长期采用”法人注册地”原则,即全国多地布局的生产基地产量统一计入企业总部所在省份。这种统计方式下,像比亚迪这类全国布局的企业,其深圳总部的统计数字往往能覆盖多个生产基地的实际产能,导致部分省份因”总部经济”优势领跑。

但从2025年起,国家统计局调整了统计规则,改为以”实际生产地”为核算基准。这一变化如同掀开了产业布局的”真实面纱”——那些拥有完整生产链、密集布局生产基地的省份,其实际产能终于得以真实显现。在此背景下,安徽、湖南、河南等近年来在新能源汽车领域深度布局的中部省份,凭借扎实的产业基础实现排名跃升。

安徽登顶:一场蓄势十年的”产业突围”

安徽的逆袭绝非”统计游戏”的偶然结果,而是其深耕新能源汽车赛道十余年的厚积薄发。若将时间线拉回2015年前后,当全国还在为传统燃油车市场厮杀时,安徽便以省会合肥为支点,悄然展开了一场”押注未来”的产业布局。

彼时的合肥,不过是长三角地区的”中部县城”,既无沿海港口的物流优势,也无传统汽车工业的深厚积淀。但合肥的决策者们敏锐捕捉到新能源汽车的战略机遇,以”政府引导+市场主导”的模式开启了一场豪赌:2016年,合肥以地方国资入股蔚来汽车,这笔当时被视为”风险极高”的投资,最终换来了蔚来中国总部的落地;2020年,大众汽车集团宣布投资超20亿欧元成立大众汽车(安徽)有限公司,将其全球首个新能源研发中心落户合肥;2021年,比亚迪与合肥签订合作协议,投资60亿元建设新能源汽车生产基地……

如今,合肥经济技术开发区已形成”整车制造+核心零部件+后市场服务”的全产业链闭环:大众、蔚来、比亚迪、奇瑞、江淮等7家整车企业扎堆布局,3000余家汽车零部件企业星罗棋布,1700多家后市场服务机构环伺左右。从三电系统(电池、电机、电控)到智能座舱,从底盘制造到充电设施,安徽的新能源汽车产业链覆盖了从研发到售后的所有环节,产业协同效率远超传统汽车工业集群。

这种”链式发展”模式在数据上得到了直观体现:2025年上半年,安徽新能源汽车产量占全国比重突破12%,较去年同期提升3.2个百分点;全省汽车产业营收突破4500亿元,同比增长28%,拉动工业增长5.1个百分点。更值得关注的是,安徽不仅”造得多”,更”卖得好”:奇瑞集团上半年出口量达55.3万辆,连续21年位居中国品牌乘用车出口榜首,产品覆盖120个国家和地区;江淮与华为联合打造的百万级智能豪华轿车尊界S800,上市67天大定订单突破1万台,刷新了国产高端车型的市场纪录。

广东”让位”:传统优势遇上转型阵痛

作为曾经的”汽车第一大省”,广东的下滑同样值得深思。2025年上半年,广东汽车产量131万辆,较去年同期下降4.2%,排名滑落至第二。表面看是统计规则调整的结果——过去比亚迪、广汽等企业的全国产量均计入广东,如今仅保留本地生产基地数据;但更深层的原因是传统汽车产业集群的转型滞后。

广东的汽车产业曾以”合资品牌+代工模式”为主导:广州的广汽本田、广汽丰田,深圳的比亚迪(早期以代工为主),佛山的本田零部件基地……这些企业在燃油车时代构建了强大的生产能力,但在新能源汽车浪潮中,合资品牌的电动化进程缓慢,传统代工模式又难以适应”软件定义汽车”的新要求。以广汽集团为例,其上半年产量仅80万辆,同比下降6.73%,旗下合资品牌(广本、广丰)新能源车型占比不足15%,而自主品牌(广汽埃安)虽增长迅速,但规模仍不足以弥补合资板块的下滑。

反观安徽,从一开始就明确了”自主可控+创新驱动”的发展路径。无论是蔚来的换电技术、比亚迪的刀片电池,还是奇瑞的ACTECO发动机(国内少数完全自主研发的燃油发动机),安徽企业始终将核心技术掌握在自己手中。这种”技术立企”的理念,使得安徽在新能源汽车智能化、电动化的赛道上抢得了先机——2025年上半年,安徽智能网联新能源汽车产量占比达68%,高于全国平均水平15个百分点;L3级以上自动驾驶车型量产数量居全国第二。

中部崛起:产业转移中的”新势力集群”

安徽的登顶并非孤立事件,其背后是中部省份集体发力的产业转移浪潮。除安徽外,湖南、河南等中部省份的排名也显著提升:湖南上半年排名跃升10位进入全国前十,主要得益于长沙的”新能源汽车重镇”建设——上汽大众、比亚迪、广汽埃安、北汽福田等头部企业在长沙设有生产基地,当地新能源汽车产量同比增长58%;河南排名上升4位至第12名,郑州的比亚迪全球最大整车生产基地功不可没,该基地自2023年投产以来已累计生产超100万辆新能源汽车,带动河南汽车产业营收增长35%。

这种”中部崛起”现象,本质上是我国汽车产业空间布局的优化重构。随着沿海地区要素成本上升,汽车制造这种对物流、土地、劳动力成本敏感的产业,正加速向内陆转移。而中部省份凭借”承东启西”的区位优势、丰富的劳动力资源,以及对新能源汽车的战略重视,成为承接产业转移的”优选区域”。更重要的是,这些省份没有简单复制沿海地区的”代工模式”,而是通过引入头部企业、培育本土品牌、完善产业链条,逐步构建起具有自主竞争力的产业体系。

产业变局:从”规模扩张”到”质量制胜”

安徽的案例,折射出中国汽车产业的核心变革:从”规模扩张”转向”质量制胜”。过去十年,我国汽车产业经历了从”燃油车主导”到”新能源领跑”的跨越——2023年起,汽车产业营收连续两年超过房地产新房营收,正式接棒成为新的经济增长点;2025年上半年,新能源汽车产量占比突破35%,较2020年提升20个百分点。但与此同时,产业竞争也从”量的比拼”进入”质的较量”:技术创新能力、产业链协同水平、智能化应用深度,成为决定企业生死的关键。

对于地方政府而言,这场变革既是机遇也是挑战。安徽的成功证明,”精准招商+链式培育+政策护航”的模式能够有效推动产业升级,但也需要警惕”一哄而上”的风险——部分地区为追求短期GDP增长,盲目引进低水平重复项目,导致产能过剩和资源浪费。正如业内专家所言:”汽车产业不是’来料加工’的简单制造业,而是技术、资本、人才高度集聚的创新型产业。地方政府需要摒弃’贪大求全’的思维,聚焦自身比较优势,在细分领域打造核心竞争力。”

站在产业变革的关键节点,安徽的”逆袭”给中国汽车产业提供了重要启示:无论是区域竞争还是企业发展,既要把握战略机遇的”风口”,更要夯实技术创新的”根基”;既要追求规模增长的”速度”,更要注重产业生态的”厚度”。当新能源汽车从”政策驱动”转向”市场驱动”,当智能化、自动驾驶从”概念”走向”现实”,唯有那些在核心技术上持续突破、在产业链上深度协同、在生态布局上前瞻谋划的企业和地区,才能在这场产业变局中走得更稳、更远。

对于中国汽车产业而言,”第一大省”的易主或许只是开始。随着新能源与智能化的深度融合,随着”新质生产力”的加速培育,这场始于产量排名的变革,终将推动中国从”汽车大国”迈向”汽车强国”。

发表回复